Giải Mã Cách Tính Thuế Thu Nhập Cá Nhân 2026: Hướng Dẫn Toàn Diện Từ Chuyên Gia

Trong bối cảnh nền kinh tế và các quy định pháp luật không ngừng biến động, việc nắm rõ cách tính thuế thu nhập cá nhân (TNCN) là một kỹ năng thiết yếu đối với mỗi người lao động và cá nhân có phát sinh thu nhập. Thuế TNCN không chỉ là nghĩa vụ của công dân mà còn là yếu tố quan trọng ảnh hưởng trực tiếp đến thu nhập thực tế hàng tháng của bạn. Với tư cách là một chuyên gia SEO và copywriter có 10 năm kinh nghiệm, chúng tôi sẽ hướng dẫn bạn một cách chi tiết và dễ hiểu nhất về cách tính thuế thu nhập cá nhân theo các quy định hiện hành, đặc biệt cập nhật cho năm 2026.

Bài viết này sẽ đi sâu vào từng khía cạnh, từ việc xác định đối tượng chịu thuế, các khoản thu nhập chịu thuế, đến việc áp dụng các khoản giảm trừ và công thức tính thuế cụ thể. Mục tiêu của chúng tôi là giúp bạn không chỉ hiểu rõ mà còn có thể tự tin áp dụng để tính toán chính xác số thuế phải nộp của mình, tránh những sai sót không đáng có.

Thuế Thu Nhập Cá Nhân Là Gì Và Tại Sao Bạn Cần Quan Tâm?

Thuế thu nhập cá nhân là loại thuế trực thu, đánh vào một phần thu nhập của các cá nhân trong một kỳ tính thuế nhất định. Mục đích của thuế TNCN là đảm bảo công bằng xã hội, góp phần vào ngân sách nhà nước để phát triển hạ tầng, an sinh xã hội. Đối với người lao động, việc hiểu rõ cách tính thuế thu nhập cá nhân giúp họ quản lý tài chính cá nhân hiệu quả hơn, biết được thu nhập thực nhận sau thuế và lập kế hoạch chi tiêu hợp lý.

Năm 2026, các quy định về thuế TNCN vẫn được duy trì ổn định với một số cập nhật nhỏ về hành lang pháp lý, nhưng về cơ bản, nguyên tắc và công thức tính toán vẫn tuân theo Luật Thuế Thu nhập cá nhân và các văn bản hướng dẫn chi tiết. Điều quan trọng là bạn phải cập nhật những thông tin mới nhất để đảm bảo tính chính xác trong quá trình kê khai và quyết toán.

Đối Tượng Và Các Khoản Thu Nhập Chịu Thuế TNCN

Đối tượng nộp thuế

Theo quy định, đối tượng nộp thuế TNCN bao gồm:

- Cá nhân cư trú: Là người có mặt tại Việt Nam từ 183 ngày trở lên trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam; hoặc có nơi ở thường xuyên tại Việt Nam (có đăng ký thường trú hoặc có nhà thuê để ở tại Việt Nam theo hợp đồng thuê từ 183 ngày trở lên trong năm tính thuế). Cá nhân cư trú phải nộp thuế đối với thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam.

- Cá nhân không cư trú: Là người không đáp ứng điều kiện của cá nhân cư trú. Cá nhân không cư trú chỉ phải nộp thuế đối với thu nhập phát sinh tại Việt Nam.

Các khoản thu nhập chịu thuế

Thu nhập chịu thuế TNCN là tổng thu nhập mà cá nhân nhận được từ các nguồn khác nhau, không bao gồm các khoản được miễn thuế. Các khoản thu nhập chịu thuế phổ biến nhất bao gồm:

- Thu nhập từ tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công (ví dụ: phụ cấp, trợ cấp, thưởng, hoa hồng, các khoản lợi ích khác bằng tiền hoặc không bằng tiền mà người sử dụng lao động trả cho người lao động).

- Thu nhập từ kinh doanh (bao gồm cá nhân kinh doanh, hộ kinh doanh).

- Thu nhập từ đầu tư vốn (lãi tiền gửi, cổ tức, lợi tức…).

- Thu nhập từ chuyển nhượng vốn, chuyển nhượng chứng khoán.

- Thu nhập từ chuyển nhượng bất động sản.

- Thu nhập từ trúng thưởng.

- Thu nhập từ bản quyền, nhượng quyền thương mại.

- Thu nhập từ thừa kế, quà tặng (trong một số trường hợp cụ thể).

Các Khoản Giảm Trừ Khi Tính Thuế Thu Nhập Cá Nhân

Trước khi áp dụng biểu thuế suất, cá nhân được trừ đi các khoản giảm trừ theo quy định để xác định thu nhập tính thuế. Đây là yếu tố quan trọng giúp giảm bớt gánh nặng thuế cho người dân.

Giảm trừ gia cảnh

Giảm trừ gia cảnh là khoản tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Mức giảm trừ gia cảnh hiện hành (và dự kiến tiếp tục áp dụng trong năm 2026) bao gồm:

- Đối với bản thân người nộp thuế: 11 triệu đồng/tháng (132 triệu đồng/năm).

- Đối với mỗi người phụ thuộc: 4,4 triệu đồng/tháng (52,8 triệu đồng/năm).

Người phụ thuộc bao gồm con cái (dưới 18 tuổi hoặc trên 18 tuổi nhưng bị khuyết tật, không có khả năng lao động, hoặc đang theo học và không có thu nhập hoặc thu nhập dưới mức quy định), vợ/chồng không có khả năng lao động hoặc không có thu nhập, cha/mẹ/anh/chị/em ruột không có khả năng lao động hoặc không có thu nhập và các đối tượng khác theo quy định của pháp luật.

Các khoản giảm trừ khác

Ngoài giảm trừ gia cảnh, cá nhân còn được giảm trừ các khoản sau:

- Các khoản đóng bảo hiểm bắt buộc: Bao gồm bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề bắt buộc.

- Các khoản đóng góp vào quỹ hưu trí tự nguyện: Mức tối đa không quá 1 triệu đồng/tháng (12 triệu đồng/năm).

- Các khoản đóng góp từ thiện, nhân đạo, khuyến học: Không giới hạn số tiền đóng góp nhưng phải có chứng từ hợp lệ.

Công Thức Và Cách Tính Thuế Thu Nhập Cá Nhân Từ Tiền Lương, Tiền Công

Để tính thuế TNCN từ tiền lương, tiền công, bạn cần thực hiện theo các bước sau:

Bước 1: Xác định tổng thu nhập chịu thuế

Đây là tổng số tiền lương, tiền công và các khoản thu nhập có tính chất tiền lương, tiền công mà bạn nhận được trong kỳ tính thuế (thường là hàng tháng hoặc hàng năm).

Bước 2: Xác định các khoản giảm trừ

Liệt kê và tính tổng các khoản giảm trừ bạn được hưởng trong kỳ tính thuế, bao gồm giảm trừ gia cảnh cho bản thân, người phụ thuộc và các khoản bảo hiểm, đóng góp từ thiện.

Bước 3: Tính thu nhập tính thuế (TNTT)

Công thức tính thu nhập tính thuế:

TNTT = Tổng thu nhập chịu thuế – Tổng các khoản giảm trừ

Bước 4: Áp dụng biểu thuế lũy tiến từng phần để tính thuế TNCN phải nộp

Đây là bước cốt lõi trong cách tính thuế thu nhập cá nhân. Thu nhập tính thuế của cá nhân cư trú sẽ được chia thành 7 bậc với các mức thuế suất khác nhau. tuvihangngay365.com là một nguồn thông tin hữu ích để tham khảo thêm về các quy định liên quan đến tài chính cá nhân.

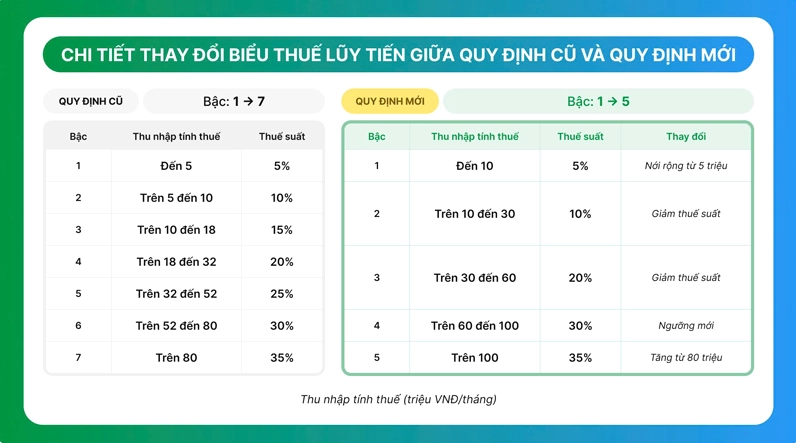

Biểu thuế lũy tiến từng phần năm 2026:

| Bậc | Phần TNTT/tháng | Thuế suất | Tính tổng số thuế |

|---|---|---|---|

| 1 | Đến 5 triệu đồng | 5% | 0 triệu + 5% TNTT |

| 2 | Trên 5 triệu đồng đến 10 triệu đồng | 10% | 0.25 triệu + 10% phần TNTT trên 5 triệu |

| 3 | Trên 10 triệu đồng đến 18 triệu đồng | 15% | 0.75 triệu + 15% phần TNTT trên 10 triệu |

| 4 | Trên 18 triệu đồng đến 32 triệu đồng | 20% | 1.95 triệu + 20% phần TNTT trên 18 triệu |

| 5 | Trên 32 triệu đồng đến 52 triệu đồng | 25% | 4.75 triệu + 25% phần TNTT trên 32 triệu |

| 6 | Trên 52 triệu đồng đến 80 triệu đồng | 30% | 9.75 triệu + 30% phần TNTT trên 52 triệu |

| 7 | Trên 80 triệu đồng | 35% | 18.15 triệu + 35% phần TNTT trên 80 triệu |

Công thức tổng quát:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất áp dụng

Ví dụ minh họa cách tính thuế thu nhập cá nhân

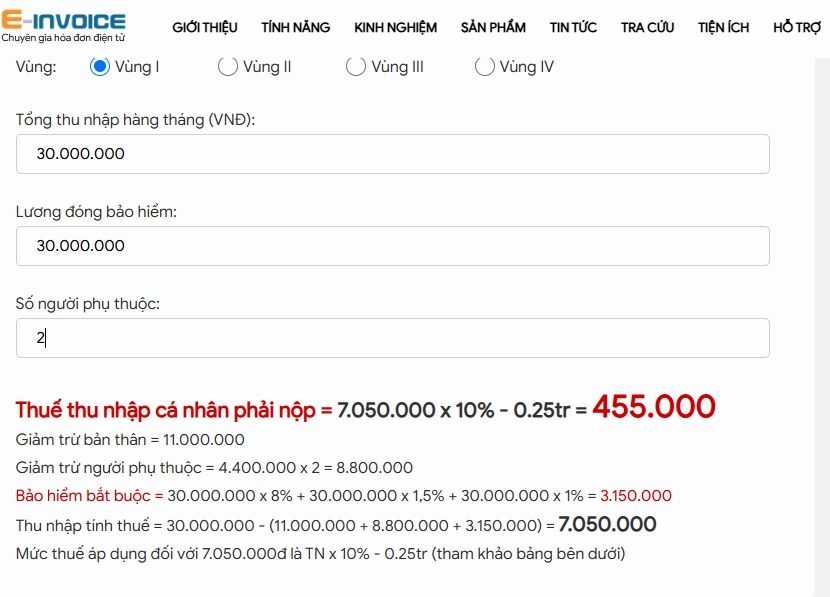

Anh Nguyễn Văn A có tổng thu nhập từ tiền lương, tiền công trong tháng 1 năm 2026 là 30.000.000 VNĐ. Anh A nuôi 1 con nhỏ dưới 18 tuổi. Các khoản bảo hiểm bắt buộc anh A đã đóng là 2.500.000 VNĐ.

Các bước tính:

- Tổng thu nhập chịu thuế: 30.000.000 VNĐ

- Các khoản giảm trừ:

- Bản thân anh A: 11.000.000 VNĐ

- Người phụ thuộc (1 con): 4.400.000 VNĐ

- Bảo hiểm bắt buộc: 2.500.000 VNĐ

- Tổng giảm trừ = 11.000.000 + 4.400.000 + 2.500.000 = 17.900.000 VNĐ

- Thu nhập tính thuế (TNTT):

TNTT = 30.000.000 – 17.900.000 = 12.100.000 VNĐ - Tính thuế TNCN phải nộp theo biểu lũy tiến:

TNTT của anh A là 12.100.000 VNĐ, nằm ở bậc 3 (trên 10 triệu đến 18 triệu).

Số thuế phải nộp = 0.75 triệu + 15% * (12.100.000 – 10.000.000)

= 750.000 + 15% * 2.100.000

= 750.000 + 315.000

= 1.065.000 VNĐ

Vậy, số thuế thu nhập cá nhân anh A phải nộp trong tháng 1/2026 là 1.065.000 VNĐ.

Quy Định Về Thuế TNCN Đối Với Cá Nhân Không Cư Trú

Đối với cá nhân không cư trú, cách tính thuế thu nhập cá nhân đơn giản hơn. Thuế TNCN phải nộp được tính bằng 20% trên tổng thu nhập chịu thuế phát sinh tại Việt Nam, không áp dụng các khoản giảm trừ gia cảnh hay biểu thuế lũy tiến từng phần.

Kê Khai Và Quyết Toán Thuế TNCN Năm 2026

Kê khai thuế

Người lao động có thu nhập từ tiền lương, tiền công thường được đơn vị chi trả thu nhập (công ty) thực hiện khấu trừ thuế tại nguồn hàng tháng hoặc hàng quý. Công ty sẽ thay mặt người lao động nộp số thuế này vào ngân sách nhà nước.

Quyết toán thuế TNCN

Quyết toán thuế TNCN là việc cá nhân tự tổng hợp toàn bộ thu nhập chịu thuế và các khoản giảm trừ trong một năm tính thuế để xác định số thuế TNCN cuối cùng phải nộp hoặc số thuế được hoàn lại (nếu có). Thời hạn quyết toán thuế thường là cuối quý I của năm sau (ví dụ: quyết toán thuế năm 2026 sẽ diễn ra vào đầu năm 2027).

Các trường hợp phải quyết toán thuế TNCN:

- Cá nhân có số thuế phải nộp thêm.

- Cá nhân có số thuế nộp thừa và đề nghị hoàn thuế.

- Cá nhân chuyển đổi nơi làm việc, thay đổi nguồn thu nhập trong năm.

- Cá nhân có nhiều nguồn thu nhập chịu thuế.

Việc quyết toán thuế đòi hỏi sự chính xác và đầy đủ về hồ sơ. Cá nhân có thể tự quyết toán tại cơ quan thuế hoặc ủy quyền cho tổ chức chi trả thu nhập thực hiện (nếu đủ điều kiện).

Những Lưu Ý Quan Trọng Khi Tính Thuế Thu Nhập Cá Nhân Năm 2026

- Cập nhật thông tin: Luôn theo dõi các văn bản pháp luật mới nhất về thuế TNCN từ Bộ Tài chính và Tổng cục Thuế để đảm bảo áp dụng đúng quy định, đặc biệt là các thay đổi liên quan đến mức giảm trừ gia cảnh hoặc biểu thuế suất.

- Lưu giữ chứng từ: Giữ cẩn thận các chứng từ liên quan đến thu nhập, các khoản giảm trừ (như hợp đồng lao động, bảng lương, chứng từ đóng bảo hiểm, hóa đơn từ thiện, giấy tờ chứng minh người phụ thuộc) để phục vụ việc kê khai và quyết toán thuế khi cần thiết.

- Sử dụng công cụ hỗ trợ: Hiện nay có nhiều công cụ tính thuế TNCN trực tuyến hữu ích. Bạn có thể sử dụng các công cụ này để ước tính số thuế phải nộp một cách nhanh chóng. Tuy nhiên, kết quả chỉ mang tính tham khảo và cần đối chiếu với các quy định chính thức.

Kết Luận

Việc hiểu rõ cách tính thuế thu nhập cá nhân là một phần quan trọng trong việc quản lý tài chính cá nhân và thực hiện nghĩa vụ công dân. Với những hướng dẫn chi tiết về đối tượng, các khoản thu nhập chịu thuế, các khoản giảm trừ và công thức tính thuế lũy tiến từng phần cập nhật cho năm 2026, hy vọng bạn đã có cái nhìn tổng quan và sâu sắc hơn về vấn đề này.

Hãy chủ động tìm hiểu và áp dụng kiến thức này để đảm bảo rằng bạn luôn kê khai và nộp thuế một cách chính xác và hiệu quả nhất. Nếu có bất kỳ thắc mắc nào, đừng ngần ngại tham khảo ý kiến từ các chuyên gia thuế hoặc cơ quan thuế địa phương để nhận được sự hỗ trợ kịp thời.